O dilema entre consórcio ou financiamento

Muitos brasileiros enfrentam a dúvida: consórcio ou financiamento, qual a melhor forma de adquirir um bem de alto valor? Carros, motos, imóveis e até equipamentos empresariais exigem planejamento financeiro, e a escolha certa impacta diretamente no patrimônio e fluxo de caixa.

Segundo dados do Banco Central e da ABAC, o mercado de consórcios cresce anualmente, oferecendo alternativas mais econômicas para quem valoriza disciplina financeira e segurança patrimonial. Já os financiamentos oferecem acesso imediato ao bem, mas com custos significativos embutidos.

Neste artigo, você encontrará um comparativo detalhado, incluindo custos, prazos, vantagens e estratégias para decidir com confiança entre consórcio ou financiamento.

Como funciona o financiamento

Sistema de amortização: Price e SAC

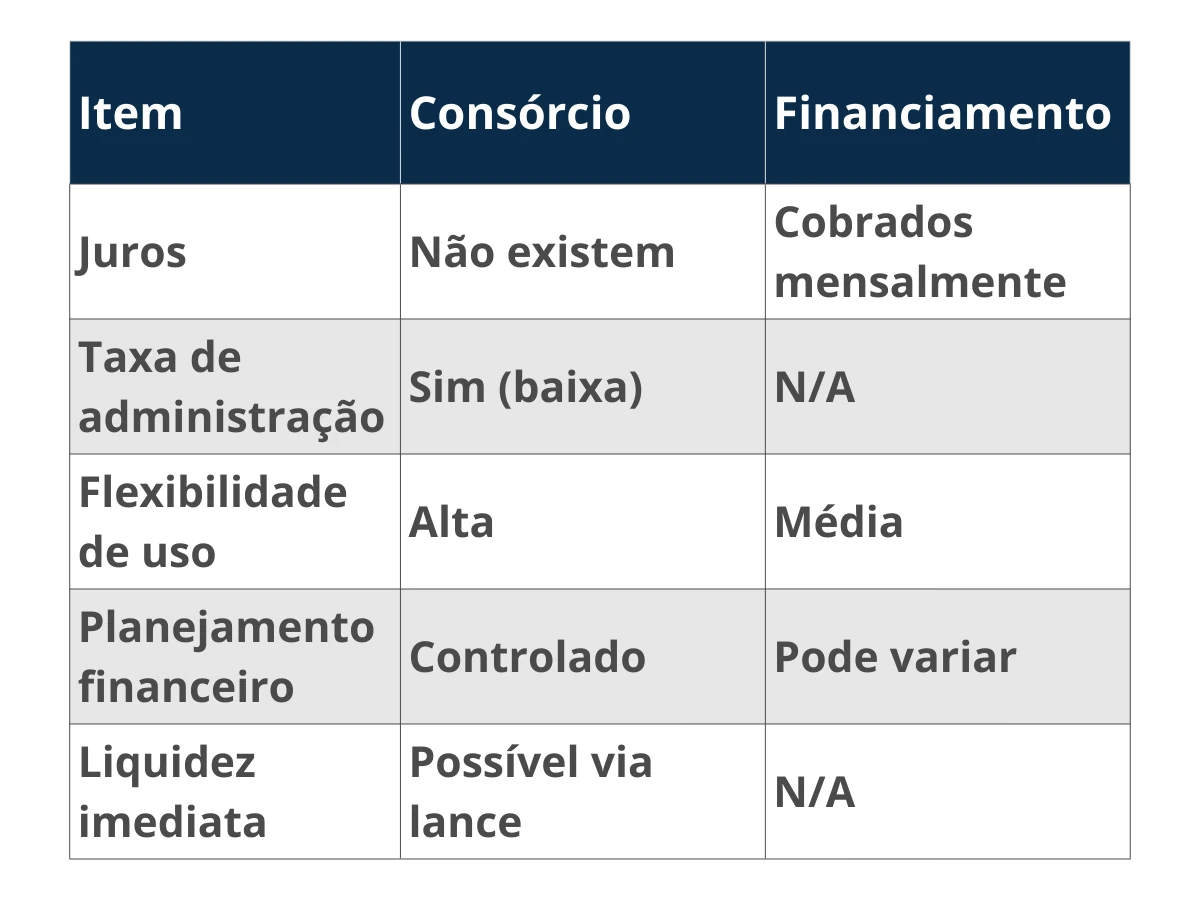

O financiamento envolve pagamento de parcelas que incluem amortização do capital e juros. Os sistemas mais comuns são:

- Price: parcelas fixas, mas com juros embutidos que tornam o custo total maior no início.

- SAC (Sistema de Amortização Constante): parcelas decrescentes, com juros calculados sobre o saldo devedor.

Juros e taxas adicionais

Financiamentos incluem juros e seguros obrigatórios, muitas vezes com pouca transparência. Além disso, taxas administrativas e tarifas bancárias podem aumentar o custo final do bem.

Flexibilidade e riscos

O financiamento é ideal para quem precisa do bem imediatamente, mas oferece pouca flexibilidade: atrasos podem gerar multas, e renegociações costumam ser burocráticas.

Como funciona o consórcio

Como funciona o consórcio

No consórcio, os participantes pagam parcelas mensais que formam um fundo coletivo. Esse fundo é usado para contemplar os participantes por sorteio ou lance, sem cobrança de juros.

Carta de crédito

A carta de crédito representa o valor disponível para adquirir o bem e pode ser utilizada para:

- Comprar o bem desejado

- Quitar financiamento existente

- Dar entrada em outro consórcio

O consorciado mantém controle total sobre a utilização da carta de crédito.

Contemplação: sorteio ou lance

A contemplação ocorre de duas formas:

- Sorteio: todos os participantes concorrem e um é contemplado aleatoriamente.

- Lance: permite antecipar a contemplação oferecendo parte do valor como adiantamento.

Custos do consórcio

Embora não haja juros, existem custos claros: taxa de administração, fundo de reserva e seguros opcionais. A transparência do consórcio facilita o planejamento financeiro, diferentemente do financiamento.

Exemplo prático:

Carro de R$ 100 mil:

Consórcio: 60 parcelas de R$ 1.500 + taxa de administração 10%

Financiamento: 60 parcelas de R$ 2.100 incluindo juros de 8% a.a.

O consórcio gera economia significativa e maior controle sobre o patrimônio.

Quem deve escolher consórcio ou financiamento

Perfil ideal para consórcio

A contemplação ocorre de duas formas:

- Planejadores financeiros que podem esperar pela contemplação

- Empresas que buscam preservar fluxo de caixa

- Investidores que utilizam a carta de crédito estrategicamente

Perfil ideal para financiamento

A contemplação ocorre de duas formas:

- Quem precisa do bem imediatamente

- Pessoas que aceitam pagar mais pelo tempo

- Situações em que o bem se valoriza rapidamente

Estratégia híbrida: combinando consórcio e financiamento

É possível usar a carta de crédito para quitar um financiamento ou como entrada em outro consórcio. Essa estratégia reduz custos de juros e mantém controle sobre o patrimônio, unindo o melhor das duas modalidades.

Mitos e verdades sobre consórcio

Consórcio é lento

Parcialmente verdadeiro, mas os lances permitem antecipar.

Financiamento é mais seguro

Depende do perfil; o consórcio é seguro quando administrado por empresa autorizada.

Só serve para quem pode esperar

Falso, o consórcio oferece flexibilidade com a carta de crédito.

Qual escolher em 2025

A decisão entre consórcio ou financiamento depende do perfil do comprador, do planejamento financeiro e da necessidade de aquisição imediata.

Na OJA Group, analisamos seu perfil e indicamos a melhor estratégia, garantindo controle total sobre seu patrimônio e decisões financeiras seguras.

Mantemos o controle do seu futuro com estratégias que protegem e ampliam seu patrimônio, sem riscos desnecessários.